Rewrite Your Investment "Internal OS": Why Real Investing is "Boring" Farming, Not "Exciting" Hunting

Investment is Not "Excitement," But "Boring" Farming

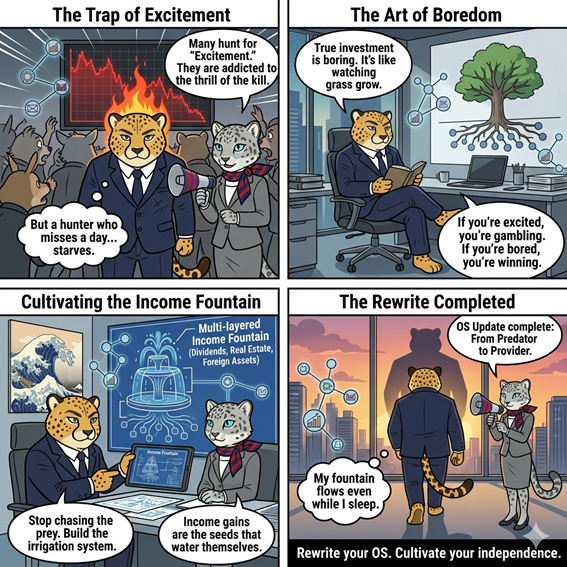

First, let’s start by destroying the fixed image of "investing" stuck in your brain. Investors in movies and dramas are often surrounded by multiple monitors, shouting into phones amidst chaos, gaining or losing fortunes in a split-second decision. While some can succeed at short-term trading, I believe that is a feat reserved for a tiny handful of geniuses. Since I am not one of them, I manage my assets with a long-term perspective.

There are absolutely no dramatic developments in my investment strategy. If you are investing and feeling your heart race or breaking into a cold sweat, you are not investing. I believe you are engaged in "gambling" (speculation).

The investment I know is profoundly plain, quiet, and "boring." It is not "hunting"; it is much closer to "farming." You select fertile soil (the market), sow the seeds (capital), and simply wait for the fruit (dividends and rent) to ripen. Just as a farmer does not dig up the soil every day to check if the crops are growing, a true investor does not obsess over daily stock fluctuations. Everything comes down to identifying the right "timing to sow the seeds" (the entry point). That is all there is to it.

👉Kindle EditionModern Kibyoshi Vol. 1: Hack CapitalismDiscover the complete story。

"Flow" Over "Amount": The Supremacy of Cash Flow

There is a trap that investment beginners easily fall into. It is living and dying by the "unrealized gain/loss" (market value) displayed on their brokerage login screen. "Great! My assets increased by 1 million yen since last month!" "This is the worst... the market crashed and I lost 2 million yen..."

That number is merely the amount you would receive if you sold everything and exited right now; until you sell, it is nothing but a "mirage." The goal many people aim for, such as "100 million yen in assets," is actually a dangerous trap. Suppose your asset value is 100 million yen, but it consists of crypto assets that pay no dividends or wasteland that generates no rent. What then? You would have to liquidate (sell) those assets bit by bit just to buy your daily bread.

Imagine a recession hits and your asset value is cut in half to 50 million yen. You would be forced to sell those assets while crying just to cover your living expenses. This is the act of "eating the hen that lays the golden eggs because you couldn't endure hunger." A retirement spent fighting the fear of depleting your principal is never a happy one.

The real goal lies in "Income Gains" (Cash Flow).

The goal of a "true investor," as I define it, is different. I do not focus on the size of the assets (capital); I place weight on the "flow of cash" (income) those assets generate.

- Capital gains (profit from sale):

- The uncertainty is high. It can be positive or negative depending on market sentiment.

- To make a profit, you need to "sell" (get rid of assets).

- Hunting type: Good days when they can catch prey, but they starve on days when they can't.

- Income gain (dividends and rent):

- It's highly reliable. Even if stock prices plummet, dividends and rent won't easily decrease.

- There's no need to "sell" to make a profit. The asset (chicken) remains in your possession indefinitely.

- Farming type: Whether you're sleeping or playing, your earnings will be deposited into your account with a "clink" on a set day.

I will repeat this because it is important: News about stock prices going up or down is just noise.

Even if stock prices crash, as long as 300,000 or 500,000 yen—more than your living expenses—continues to be deposited into your account every month, your life will not waver by even a millimeter. This "overwhelming peace of mind" is the greatest fruit of income gain investing.

The Investment Philosophy (The Doctrine) is the Same

The first thing to do is to learn "What is an asset?" An asset is something that puts cash into your pocket. There are multiple ways (answers) to build them; it can be stocks or real estate. There is no need to be obsessed with one. You decide by reading the flow at that specific time. I started with real estate and now invest in stocks and bonds (corporate bonds), but the philosophy (Doctrine) remains the same. The key question is: Does that asset put cash into my pocket? In the case of real estate, it means cash remains in hand after subtracting expenses from rental income. If the monthly cash flow is in the red, it is not an asset, no matter how much tax refund you might receive.

I am not particular about the tools I use, but I have ironclad rules that I value in growing my wealth.

They are the following two points: ❶ and ❷. I am fond of these methods, but the drawback is that they take time.

❶ Aim for Income Gains (Consider capital gains as a bonus)

Although I aim for income gains, looking at the current situation, I have significant unrealized gains in large-cap Japanese stocks. If you buy with careful consideration of the entry timing, you can minimize the cases of loss. This is because profit is decided "at the time of buying, not at the time of selling." However, since the market fluctuates, I will add "for now." It might crash tomorrow.

❷ Utilize Compounding (Reinvesting profits gained from investment)

I love compounding. Even Albert Einstein said, "Compound interest is the eighth wonder of the world." There is no reason not to use it. Especially for side-hustle investors who are also salaried employees, living expenses can be covered by your salary, so all returns from investments should be funneled back into reinvestment. I practiced this during my years as a salaried employee.

If you are prepared for the fact that it takes time, this method is effective. However, it is a method not suited for those who want to get rich quick.

Conclusion: The Blueprint of "Your Own Farm"

Imagine this: In your portfolio (your farm), the names of top companies supporting Japanese industry are listed, and physical real estate is also incorporated. They work for you every day, bringing in profits.

When you wake up in the morning, there is no need to check your smartphone. You only need to record your bankbook entries a few times a year. There, separate from the compensation for your labor, the "compensation for your assets' work" (dividends and rent) will be accumulating.

Building this mechanism is the essence of "Buy-to-Hold Investing" and the way to hack capitalism.

▪Disclaimer

The information provided on this blog is for educational and informational purposes only and does not constitute professional financial or investment advice. We do not provide third-party asset management or individual management services. Please make investment decisions at your own risk.

© 2026 Julius.inc / Kibyoshi Project. All Rights Reserved.

"This character and setting are the intellectual property of Julius Inc., based on its own doctrine."

■Author Profile

About the Author Kenji Kamioka

AFP (Certified by the Japan Association for Financial Planners), Licensed Real Estate Transaction Specialist

President and CEO of Julius Co., Ltd.An investor and media owner with over 10 years of business management experience in three Asian countries: China, Thailand, and Vietnam. While actively managing real estate and financial assets through his own company, he promotes a lifestyle that leverages the structure of capitalism. He has authored numerous books.

▶ [Click here for author profile details.]

▶ [See the list of works here]